云开体育跨境支付通经受基础步伐径直互联-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

继港股通、债券通、跨境理和会、互换通等之后云开体育,6月22日,跨境支付通看重上线运转。

“两地住户只需要按下咱们的手机,把对方的手机号码输入,就不错相称放肆地进行个东说念主汇款以及支付生存糜费,竣事了放肆一瞥,即刻到账。”香港金融束缚局总裁余伟文先容称。

南边财经记者通过探望深圳多家金融机构采访发现,对比传统跨境汇款,跨境支付通凭借秒级到账、填报而已粗陋、较低汇款老本、操作便利等上风,受到深港两地人人接待。

面前,12家试点银行通过豁免手续费、返现机制等打响强烈的“市集争夺战”。而银行“样貌抢滩”背后,亦然看到了跨境支付通业务将带来的业务增长、中收增厚等红利。

据香港金融束缚局统计,死心6月22日晚6时,北向汇款的交易量约6900笔,平均每笔交易金额约为东说念主民币800元。南向汇款的交易量约19000笔,平均每笔交易金额约为东说念主民币3100元。

秒到账、但著明额管控

日前,跨境支付通内地住户南向、港东说念主北向汇款业务均赓续落地。

北向(香港至内地)方面,据中银香港先容,该行首笔北向汇款业务,为在香港的一家中资船舶束缚公司,向大陆雇员的大陆账户披发东说念主民币酬劳,酬劳即时到账。

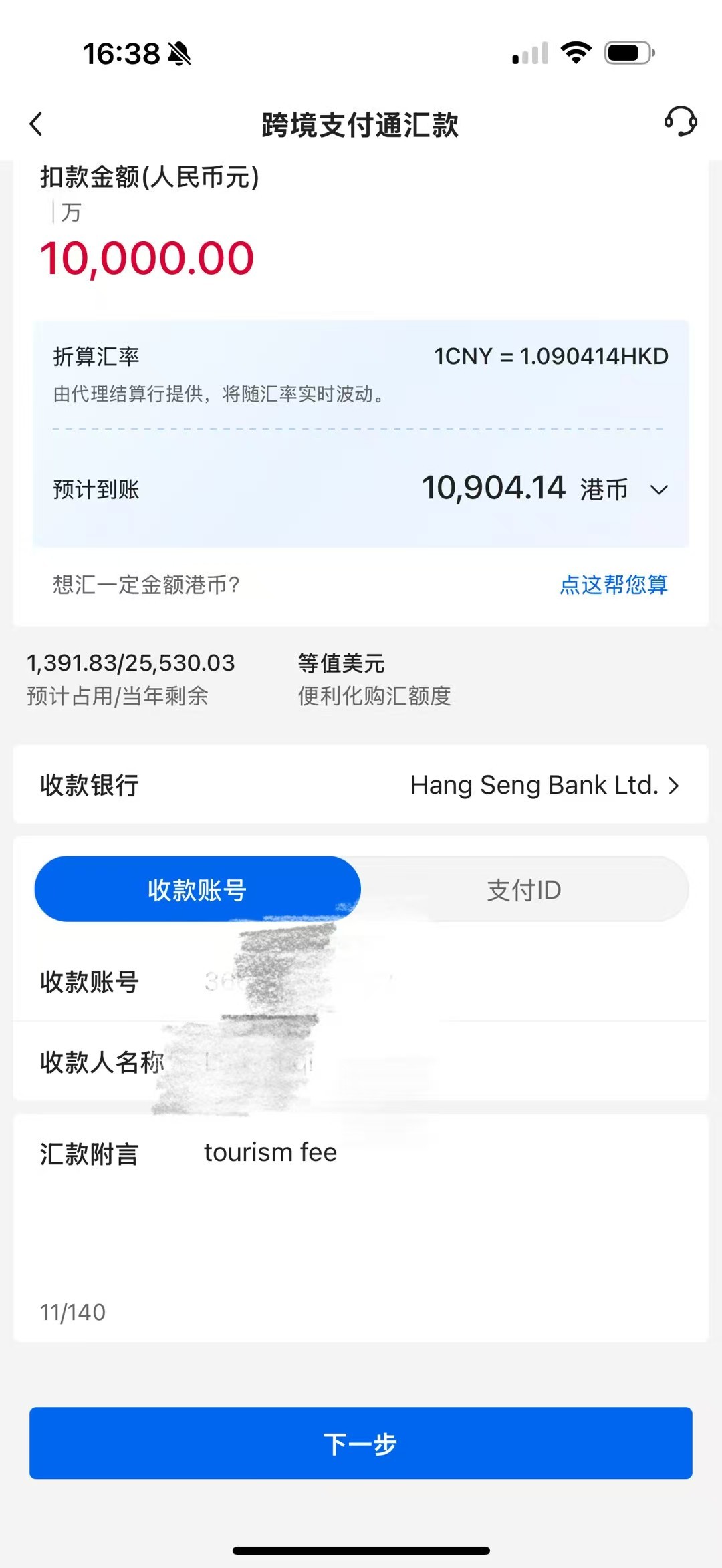

南向(内地至香港)方面,内地住户吕都(假名)向我方的香港恒生银行账户收效汇款1万元,“我嗅觉卓绝方便,比起之前跨境汇款,跨境支付通中间的方法少了好多,无用先购汇然后再汇款,也莫得那么多要填的而已。并且也不收手续费,之前我汇款的手续费一次在60元到200多元之间。之前汇款到账也挺慢的,一般需要半天以上。”她告诉记者。

内地住户吕都(假名)向我方的香港恒生银行账户收效汇款1万元(受访者供图)

从诈骗场景看,跨境支付通推出初期,主要针对两地民生联系的汇款,主要包括:个东说念主缴费,如膏火、医疗费、公用行状缴费等;机构对个东说念主汇款,如披发薪资等。

记者了解到,将来运作老到后,跨境支付通将磋议进一步膨胀诈骗场景和掩饰范畴。

“由于以往跨境汇款主要依赖SWIFT系统,用户体验有待改善,跨境支付通经受基础步伐径直互联,竣事全链路数字化与场景化掩饰,约略束缚链路长、老本高、经过繁琐等传统作事痛点。”中国银行深圳市分行大湾区金融商讨院高档商讨员曾圣钧暗意。

他以为,现阶段跨境支付通主要针对个东说念主对个东说念主(P2P)层面,将来或会磋议扩阔至个东说念主对企业(P2B)、企业对个东说念主(B2P),以及政府对企业(G2B)层面的诈骗场景;除香港和内地之外,联系跨境支付模式还有望膨胀至内地和其他国度地区之间,尤其是东盟及“一带一都”共开国度和地区,从而连续扩大支付场景掩饰范畴。

“咱们刚刚培训完这个业务,住户在生存中的小额支付会相譬如便,但每天每笔汇款都有上限,这也会占用一年5万好意思金的购汇便利化额度。”中国银行深圳市分行某支行的一位客户司理告诉记者。

具体来看,北向方面,每东说念主逐日上限1万港元,每年上限20万港元,这并不与当今逐日同名汇款上限8万东说念主民币的规则冲突;南向方面,现行个东说念主年度购汇便利化额度是5万好意思元。

香港金管局副总裁陈维民对21世纪经济报说念记者暗意,当今的名额是基于无需提供原因的汇款,但若是能提供合理证明而已,银行也不错处理更大额度的跨境汇款。

中国东说念主民银行关连部门负责东说念主答记者问时也暗意,“参与机构可证据市集交易主体类别、交易特征、业务场景等,从风险防控角度合理笃定千般业务的单笔或累计交易名额。”

跨境支付通推出背后,是频年来内地与香港密切的经贸交游、雄壮的跨境糜费需求。

死心2024年底,CEPA累计减免货品关税逾102亿元东说念主民币,内地与香港货品营业总和打破4.8万亿港元,较公约签署前增长超三倍,年均增速5.6%。

尤其是在深圳,据深圳边检总站统计,2024年全年经深圳千般港口入境的香港住户超7700万东说念主次,内地住户出境赶赴香港超3800万东说念主次。

图源:香港金管局

银行“样貌抢滩”

当今,首批参与跨境支付通的内地机构包括:工商银行、农业银行、中国银行、开采银行、交通银行、招商银行;香港机构包括:中银香港、东亚银行、建银亚洲、恒生银行、汇丰银行、工银亚洲,后续将迟缓扩大参与范畴。

记者探望也留意到,12家参与试点银行已打响强烈的市集争夺战。

试点工夫,部分试点行通过豁免手续费诱惑客户

。如开采银行广东省分行暗意,南向便利化汇款业求及时到账,当今试点工夫暂不收取用度;恒生银行官网写到,不管是膏火,还是公用行状和医疗开支,不错通过恒生Mobile App以$0手续费放肆转账东说念主民币到指定内地银行户口。

银行豁免手续费背后是大幅裁汰的交易老本。

据曾圣钧分析,跨境支付通聘用“系统直连模式”,内地网上支付跨行算帐系统(IBPS)与香港“转数快”(FPS)径直对接,跳过中间代理行要害,交易老本裁汰50%以上,单笔汇款手续费可限定在1元以内以致免费。

恒生银行示例界面(图源:恒生银行官网)

另外,一些银行也通过“返现”机制抢滩市集。

如在6月22日至8月31日的履行期内,建银亚洲客户通过手机银行/网上银行设定建银(亚洲)为转数快预设收款银行,并收效完成最少一次1000港元/东说念主民币或以上的转数快转账,可享100港元转数快“现款犒赏”。汇丰银行也推出了肖似“返现”机制。

建银亚洲还最初推出了及时换汇作事,即使客户未开立东说念主民币户口,也可径直从其港元账户进行东说念主民币兑换,再通过跨境支付通,径直完成北向至内地银行的转账操作。

银行“样貌抢滩”背后,亦然看到了跨境支付通业务将带来的业务增长、中收增厚等红利。

一方面,挪动端作事门槛进一步裁汰,不错拉动更多场景客户限度的增长,从而加多银行结算业务作事契机;另一方面,跨境结算客户频繁随同外汇兑换、跨境意见、糜费信贷等需求,银行可通过交叉销售进步详尽收益。

其中,“具备雄壮客户基础和麇集上风,或零卖业务及金融科手段力杰出的两地联系主见银行或将权贵受益。”中信证券银行业首席分析师肖斐斐瓜分析称。

施行推进支付体系改动发展

而我国推出跨境支付通更深化的意思意思还在于,进一步推进东说念主民币国外化、沉稳香港国外金融中心性位等。

在推进东说念主民币国外化方面,“四肢CIPS系统的清苦补充,跨境支付通通过相沿东说念主民币与港币的及时兑换和算帐,进一步扩大东说念主民币在跨境营业中的使用场景。”曾圣钧分析称。

东说念主民币跨境支付系统(CIPS)是东说念主民币国外化的清苦载体之一。据央行数据,2024年12月末CIPS业务已掩饰全球185个国度和地区,2024年处理跨境东说念主民币支付金额175万亿元,同增43%。而跨境支付通的上线展望将使东说念主民币跨境支付效果进一步提高。

业内东说念主士以为,跨境支付通的推出为将来东说念主民币与其他外币的互联互通也积贮了施行申饬。举例,跨境支付通经受ISO20022轨范报文方法,与新加坡paynow、泰国promptpay等区域系统具备互操作性基础,为将来多边央行数字货币桥(mbridge)样貌提供施行样本,推进支付体系的改动和发展。

此外,跨境支付通的推出也成心于沉稳香港国外金融中心性位。数据知道,内地的网上支付跨行算帐系统(IBPS)当今领有2.98亿用户,香港的转数快(FPS)也领有1700万用户。跨境支付通蚁集起两地快速支付系统竣事互联互通,受访人人以为这坚毅化香港四肢离岸东说念主民币关键的功能。

香港金管局总裁余伟文也指出,“跨境支付通是内地和香港两地互助清苦举措之一,通过蚁集两地快速支付系统竣事互联互通,灵验进步跨境支付效果,便利经贸步履及东说念主员交游,成心沉稳及进步香港国外金融中心及离岸东说念主民币业务关键地位。”

东说念主民银行深圳市分行关连负责东说念主也暗意,“深圳四肢跨境支付通的转换中心处所地,阐发了金融基础步伐的清苦作用。刚刚上线的跨境支付通,为深港经贸步履与东说念主员交游提供了愈加安全、高效、苟简的支付作事,有助于加快推进粤港澳大湾区一体化发展,也将更进一步相沿香港国外金融中心的开采。”

南边财经记者 曹媛 深圳报说念云开体育